值此時刻,失業保險適時上路。它是個什麼方案?受雇者又能從中得到哪些幫助?

今年勞動節,行政院蕭院長開了三張大支票送給勞工朋友:一是將法定工時從四十八小時縮短為四十四小時,二是將勞委會升格為勞動部。這兩張必須通過立法院才能兌現的支票尚待觀察,而第三張支票──「今年下半年開辦失業保險」的明確宣示,卻令勞工朋友雀躍不已!

一人失業,全家勒肚皮

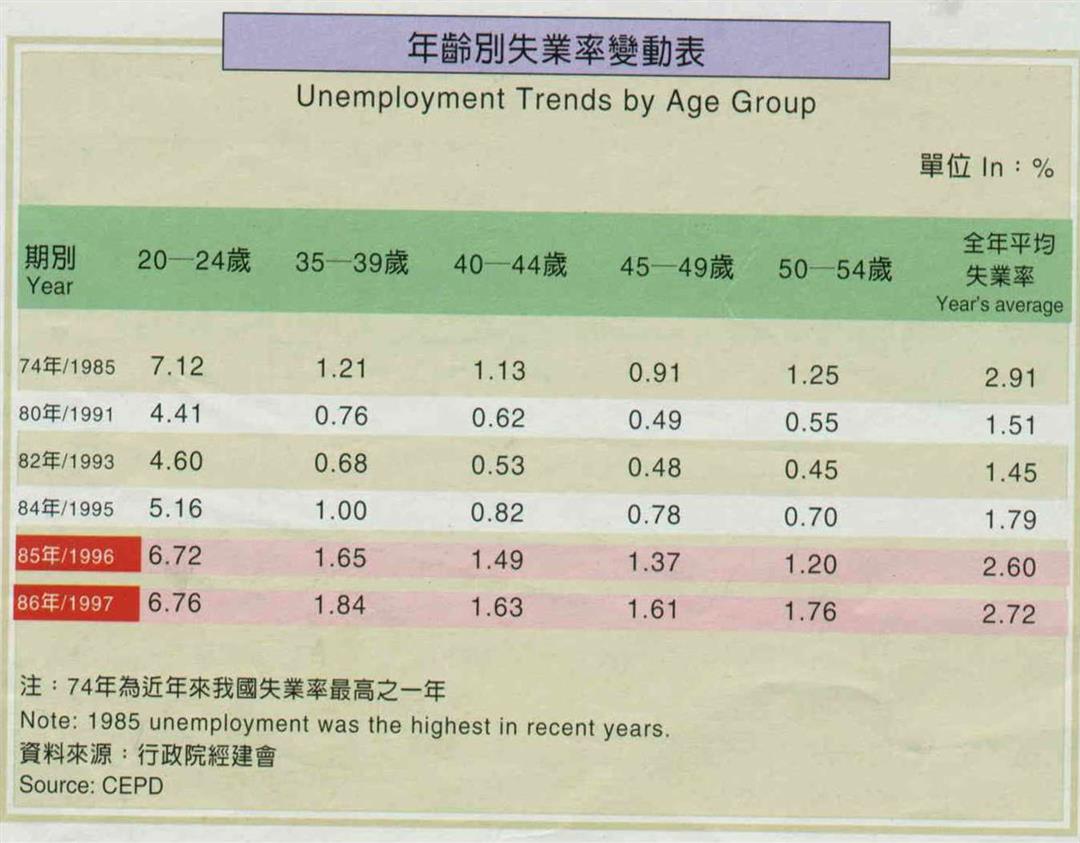

民國七十九年股市大跌後,國內景氣始終沒有完全恢復,景氣低迷最可怕的後遺症──失業,也逐漸浮現。八十四年下半年起,失業率明顯走高,而在八十五年八月創下了單月失業率近百分之三•二的記錄。最近半年多來,在政府多方努力下,失業率雖已緩步走低,但八怳誚~全年的平均失業率仍然超過百分之二•七,是十二年來的新高。

和以往的失業高峰期相較,這一波以中高齡受雇者為失業主力群的現象更值得憂懼。行政院經建會人力規畫處處長劉玉蘭指出,四抪釣鴗迫怳風釭漣圻~,是人生中身心最成熟、技能和薪資都達到頂峰,也是家計負擔最重的時候。這個年齡層的受雇者,在就業市場上一向呈現高度穩定性,然而近三年的失業率卻可用「直線上升」來形容。例如四怳郎雈|十九歲年齡層,失業率歷年都在百分之一以下,八十五年卻一舉衝高將近一倍,去年再創新高,達到百分之一•六!(見表)

再說,中高齡受雇者是所謂的「三明治世代」,上有年邁父母要奉養,下有正值青春期的孩子要唸書,身為家庭支柱的他們一旦失業,對社會的連帶衝擊非常驚人,絕不能和二十四歲以下青少年慣有的高失業率相提並論。

目前政府針對關廠歇業勞工,已有「以工代賑」、「以訓代賑」、就業獎助(如果能再就業,並連續工作六個月以上的失業勞工,可以領取六個月、每月一萬元的「獎助」)及就業貸款(最高可貸一百萬元,分五年攤還)等的救助措施,然而隨著失業率攀高,救助管道已不勝負荷,亟需由社會保險體系來介入支援。

千呼萬喚始出來

其實,失業保險不是新鮮事,早在民國四十七年頒佈的「勞保條例」附則中,就明文規定「失業保險之保險費率、實施地點、時間及辦法,由行政院以命令定之」。只是這麼多年來,政府始終陷在「失業保險會拖垮國家財政,我們不能重蹈西方福利國家覆轍」,以及「好手好腳怎麼找不到工作?好吃懶做才會失業!」等迷思中,不願輕言開辦失業保險。

數十年來徒具空文的法條,如今在失業浪潮遽漲之際派上了用場。目前的計畫是在勞保現行百分之六•五的費率中,撥出百分之一來開辦失業保險。

「在勞保還擔負著勞工醫療保險重擔、虧損累累的時期,勞保費率是百分之七•五;後來全民健保開辦,健保費率另行徵收百分之四•五,但勞保費率卻只微降百分之一。經過這幾年的調養,勞保財務已經健全很多,可以容納失業保險了,」勞委會主委詹火生解釋。

依照目前的設計,勞工一旦被認定為「非自願性失業」後,可以申請失業給付,給付額度是以每月發給離職前六個月的「勞保平均月投保薪資之一半」為準。

值得注意的是,雇主為了減少保費負擔,因此勞保投保薪資短報、少報是台灣就業市場的常態,平均只有月薪總額的六成五。換算起來,原來一個月實際薪水有三萬元的勞工,拿到手的失業給付可能只有一萬元。

至於給付期限,目前的規定分三種:第一是失業保險投保年資一年以上、未滿五年的受雇者,失業時每次最高可以請領三個月給付,而五年內不管失業幾次,合計請領的給付不得超過六個月。第二種是失業保險投保年資五到十年者,每次最高可以領六個月;十年內不管失業幾次,合計最多以十二個月為限。最後是年資滿十年以上的,每次最高可以領八個月,但「一生總計不可以超過怳賒茪諢v。

保護傘尚待擴充

失業保險依附在勞保中,無奈勞保的大傘並未涵蓋極小型企業員工(勞保規定,雇用員工數在五人以上的企業,雇主才有責任替員工加保;否則員工就得多掏腰包,自願加保),這對為數眾多、迄今無法納入勞保的受雇者相當不公平。目前在立法院審議中的「勞保條例修正案」,對此已做出「全體受雇者均強制納保」的修正共識。然而這個法案在立法院一擱四年,究竟何時通過?還需要朝野立委加一把勁。

沒加入勞保的人急著納保,已加入勞保的,也不是人人都理所當然地可以享受失業保險的保障。

「失業保險是一種社會保險,講究盈虧自負,因此為了保障失業保險的財務健全,開辦初期會有兩項限制措施,」參與內部規畫的中華經濟研究院副研究員辛炳隆指出,第一項是規定被保險人要投保滿一年才有資格請領,換句話說,就算失業保險能趕在今年七月開辦,也要到明年七月才有人領得到錢;第二項則是不能「確認」其雇主的勞工,不在保障範圍內。

第二項限制,意味著目前為數兩百六十多萬、所謂的「無一定雇主勞工」及「自營作業者」,將被排除在失業保險體系外;他們的損失則以少繳這百分之一的勞保保費來補償,並依舊適用現行的「以工代賑」、「以訓代賑」等救助措施,同時勞委會主委詹火生也允諾,未來將視保險的財務狀況陸續納入。但這部份受雇者的恐慌與不滿仍然相當強烈。

吃自己的,沒有失業自由!

「我們不要退這百分之一保費,我們要和別人一樣享有失業保險!」一位餐飲職業工會的員工表示。

然而劉玉蘭指出,這樣的設計實在情非得已:「沒有一定雇主,或是吃自己頭路的人,像是計程車司機、家庭式美容美髮業者、小吃店老闆、零售店頭家……,請問這些人該如何認定他是不是『非自願性失業』?」

尤其遺憾的是,由於無一定雇主勞工加入職業工會後,可以享受政府高額的勞保、健保費用補貼(例如勞保普通事故險的保費,一般勞工由政府補助一成;無一定雇主勞工則由政府補助四成),因此一些不肖雇主就鑽法律漏洞,要旗下員工用「無一定雇主」的名目加入職業工會,藉以規避保費負擔。這種情形在大型美容美髮連鎖店和餐飲店中都不乏例證。因此劉玉蘭呼籲這部份員工要向雇主力爭,「逼」雇主扛起應負的責任來,以免損及自己的權益。

失業保險,會造成國人好吃懶做嗎?依目前的設計幾乎不可能。因為請領失業給付的先決條件是需屬於「非自願性失業」,譬如工廠關廠、公司歇業、企業緊縮業務裁員等,而且還要有雇主的背書證明。換句話說,佔目前失業原因榜首的「不滿意原有工作」而自動「走路」者,是不能享有失業給付的!

失業保險制度步步為營,目的都是避免有人「吃保險」,造成社會更大的不公平與資源浪費。這種作法可以理解。不過辛炳隆仍難掩焦慮:「失業保險一定要搶在台灣加入WTO 之前做上軌道,否則一旦大量結構性失業浮現,在強大壓力下,失業保險會淪於『善門大開』,無法嚴守社會保險盈虧自負的基本精神。結果不管是調高保費費率或是由國家補貼,都會造成嚴重後果。」

失業人口請出列!

就社會安全的角度來看,失業保險還有另一項重責大任,就是希望藉由這份「誘餌」,讓隱藏在社會各個角落的失業者現身,說出他們的需要,並接受政府的輔導與訓練。

辛炳隆指出,先進國家的就業安全體系有三大部份,分別是失業保險、就業輔導和職業訓練;而以往國內在做大規模調查時,許多民眾寧可自稱「不急著找工作」,也不願承認自己在失業狀態,造成國內「閒置人口比例很高,失業率卻很低」的奇特現象。如今有了失業保險,可以讓政府更切實地掌握國民的就業狀況,在做就業輔導及職業訓練時也可以更貼近社會實際需要。

「有興趣學電腦的可以免費學電腦,願意做看護的可以學習看護技巧……,這不僅是幫失業者找尋一條生計、幫企業主找到合適的勞動力,同時人力資源的善用,就是促進國家發展的最大動力,」辛炳隆表示。

歸根結柢,失業保險是「救急不救窮」,「給他魚吃,不如給他一支釣竿,」。讓失業者能在最短的時間內重返就業市場,才是失業保險的期盼。

p.94

以替建築、營造業「打零工」為主要工作型態的原住民,卻因「無一定雇主」而被排除在初期失業保險的適用範圍外,引發了許多爭議。(薛繼光攝)

p.97

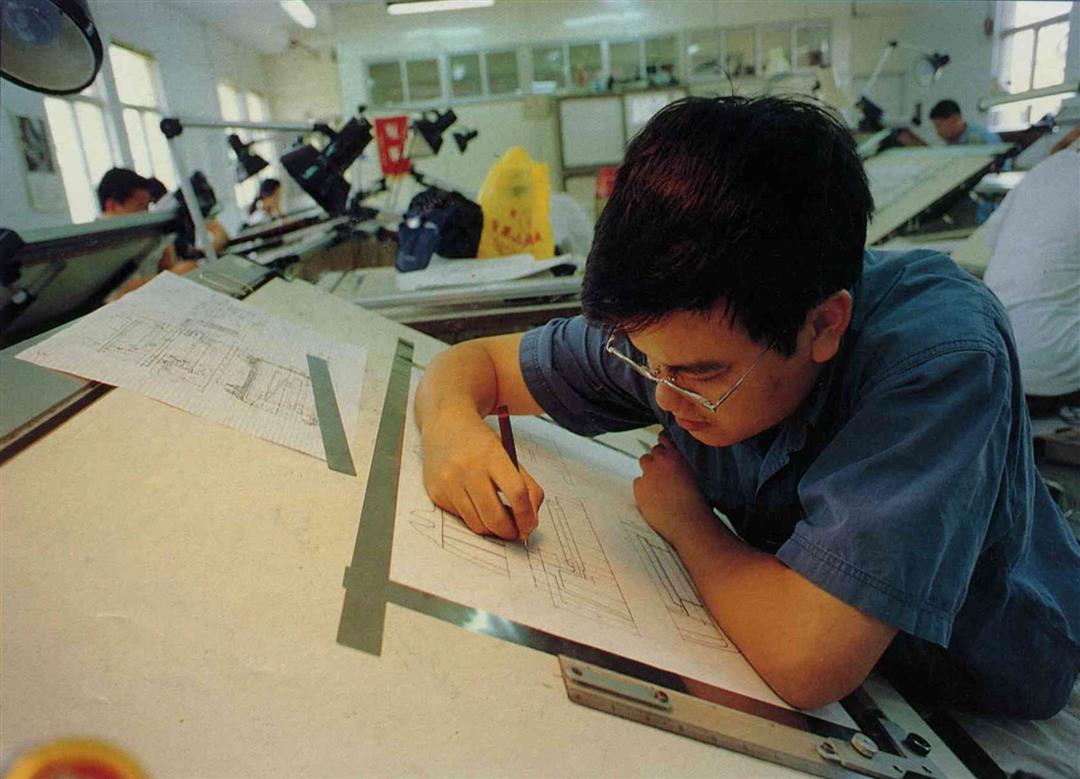

失業後,領保險金不是目的,參加職訓、儘快返回就業市場,才是根本之道。圖為職訓局北區訓練中心製圖班一景。(卜華志攝)