標會少了稻穀香

姑且不論合會起源為何,可以肯定的是它在中國已盛行上千年。原先是由家中有祭祀、婚喪喜慶等需要用錢的人輪得,若有爭議,則由地方長老裁定;後來大家覺得這樣不夠客觀,便抽籤由神明決定;再來則演變為由願意出較高利息的人得標。至此,資金的分配便達到了最高效率。

各地也因會的形式不同而有各種名稱,有稱邀會、搖會(抽籤決定)、標會(利息高低決定)、合會、互助會、月來會,台灣則稱會仔、寫會、銀會……;形式有一般人常採用的現金標,及生意人較常見的支票會。

農家的標會,又有另一番風情。除了一般的現金標,還有人以實物取代,其中最普遍的,就是稻米。

家住台中大里鄉,年輕時曾經務農的糕餅店老闆陳鎮江,就曾參加過親戚之間的黍仔會(稻谷會)。

他指出,農業時代大家缺乏現金,就利用稻作收成時舉行標會,無論標金、利息,都以稻穀價錢計算。例如每會三千元,由會首把折算出相當會錢的稻穀收齊後交給得標者,或由米廠為中介,由得標者向米廠領取。由於一年才兩次,所以會腳不多,約在十二到十六個左右,即便這樣,一個會輪完,也要六到八年。

「那時參加的都是親戚、鄰居,也有遠房的姨丈、姑丈,稻作收成後就『呷會仔』,由會頭辦桌請客,順便標會」,陳鎮江回憶道。他感嘆如今人情義理淡了,不但有人倒會,一般人也不像過去那麼安土重遷,要招一個長達六年八年的會,已經少有可能了。

倒會,的確是合會讓人又愛又怕的原因。尤其在民國七十年左右,社會上倒會風波不斷。原在第一銀行徵信室任職的林光裕曾統計六十八年八月到十月僅僅兩個多月的時間裡,共有上萬人次被倒會,倒會金額高達新台幣十多億元。高雄前鎮地區、員林等地,更發生連環倒會的情形。

公務員曾是「拒絕往來戶」

「後來還有一個龐大的標會集團,會頭由北到南一路開著賓士車收會錢,結果倒會金額高達幾十億,社會為之動盪多時」,台北區中小企業銀行秘書處處長林維閣回憶。

那一陣子風聲鶴唳,政府機關擔心公務員參加標會破壞形象,還曾有機關以公文下達指示:公務員不准參加標會。近年倒會風波漸少,地下金融的「風騷」由吸金量更大的地下投資公司、期貨公司取而代之,這「禁令」才未繼續執行。

自認為對理財一竅不通的最高法院院長王甲乙,也讓太太把餘錢拿去參加互助會。不過他與太太事先言明,萬一被倒會,千萬不可以打官司追討。因為他身在法界,打贏了人家會說勝之不武,打輸了人家會嘲笑他沒用,這種橫豎都是輸的官司,不打也罷。

正因標會不受政府規範與保護,對許多受現代教育、一切以契約為憑的年輕人來說,標會已是祖母級的理財手段了,他們寧可選擇股票、期貨、共同基金、保險年金等理財新工具。一位在工研院任職的化學博士就對他的新婚妻子說:「你不要跟我說標會,我不懂那玩意兒,我也不信任它。」

省政府主計處的調查也顯示,與前五年的調查結果相比,儘管標會仍是僅次於金融機構存款的最主要儲蓄方式,但比例已有小幅下降。這與「擔心被倒會」的百分比提高相互呼應。

利與害的抉擇

明知山有虎,為何有人偏往虎山行呢?

一位專職的家庭主婦表示,沒上班在家,不能有具體的進帳貢獻家庭,了無成就感;而節衣縮食跟互助會,賺點利錢,就成了她唯一的生財之道。

一位計程車司機則認為,參加合會可以逼自己存錢,每個月積少成多,到時候就是一整筆;「不然也不知不覺花掉了」,他說。

「要用錢不必向人家開口、看人家臉色啊」,房漢樟解釋,做生意常須要週轉,若向銀行貸款,要很多條件,又要擔保品、又要找保人,手續既費時又麻煩;向私人借,地下錢莊利息太高,一般人也不信任別人。而參加互助會,錢不用時儲蓄,需要用錢時可以標下,大家心安理得,十分方便。要預防被倒會,只有選擇會頭時多小心了。

事實上,儘管合會使台灣的金融管理出現漏洞,也常造成被倒會者重大財務損失,但健全的合會確實是台灣中小企業財務上的大功臣。若說它是台灣經濟奇蹟的幕後英雄之一,也不為過。由於它的利息比金融機構高出許多(通常是二到三倍),一般家庭主婦寧願冒著可能倒會的風險,將省下的菜錢一點一滴投入互助會。而在企業信用、規模都不如大企業而不易向金融機構借到錢的中小企業,則可藉由這個管道獲得資金,幫助企業營運、成長。

有法度了

鑑於合會是中國人的傳統金融活動,也有其存在價值,政府已由持負面態度,轉而肯定,並決定由修法來保障參與者的權益。民法債篇已將合會的相關條文納入,明定會首、會員之間的權利義務。目前該法案進入二讀階段,待立法完成,合會有了時代的新面貌,這支「中國人的集體致富魔笛」,將繼續鳴唱不絕。

〔圖片說明〕

P.38

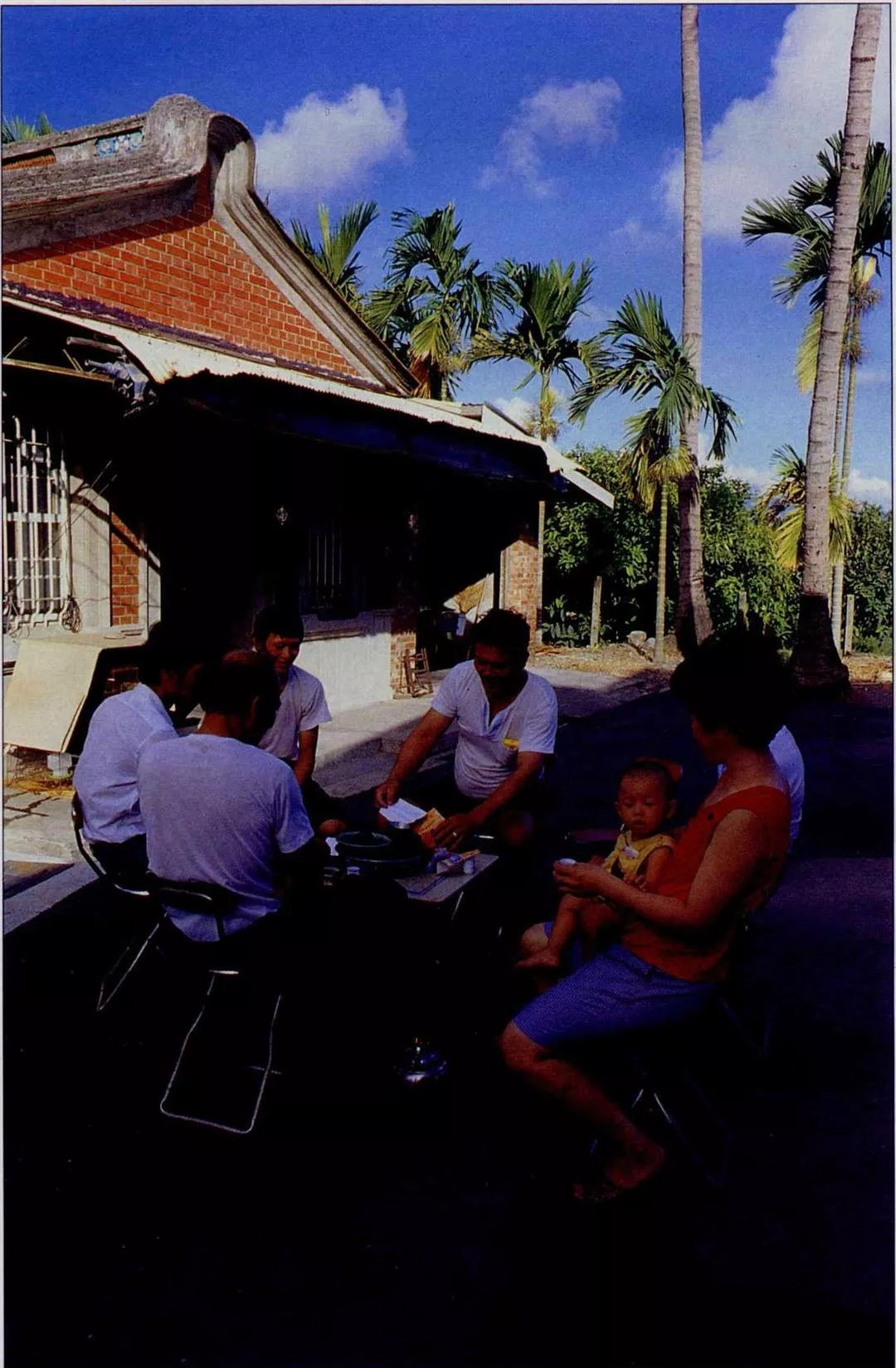

在屏東鄉下,還可以看到「稻谷會」標會的情形。(鄭元慶攝)

P.39

合會開標前,每個會腳將標金寫在小紙條上摺好,可排成一字型、U字型,或圓型,利用猜拳相加、日曆抽籤等方式得到一個數字,藉此決定開標的順序,當有標金相同時,就以先開標者得標。

P.40

這張古意盎然、趣味十足的海報,是台北區合會公司未改製成銀行前製作的。由申請、調查……到給付,以企業的方式經營合會。(林維閣提供)

P.41

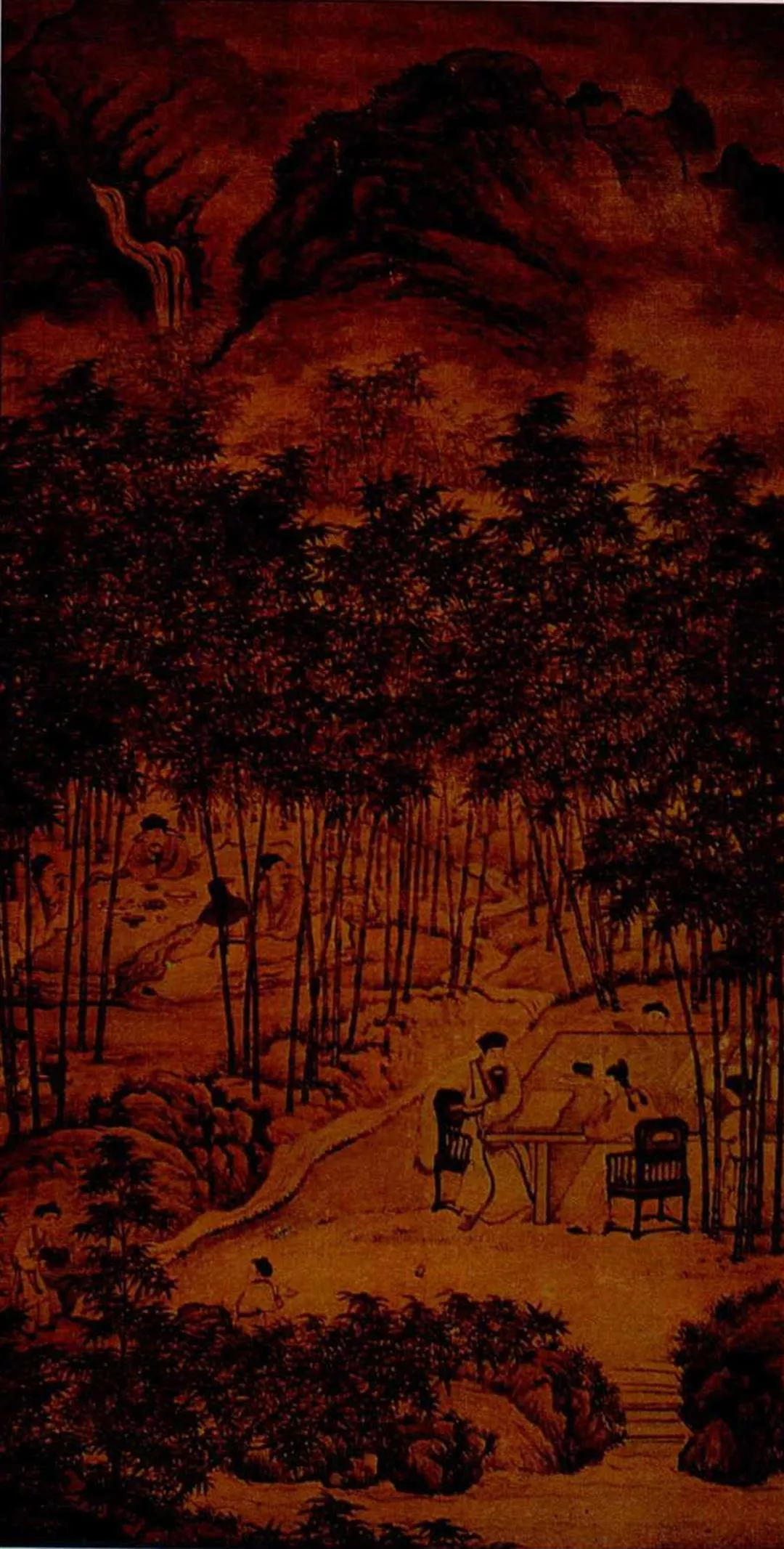

合會創始的傳說之一,竟是晉朝時不問世事的「竹林七賢」。

P.42

迪化街是台灣地下金融的大本營,現在仍有許多商家參加互助會。

P.43

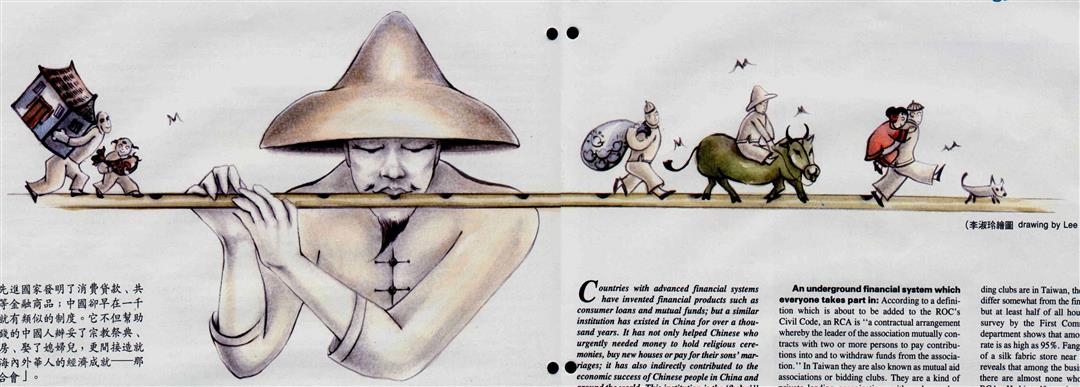

華人能以經濟立足海外,合會累積資本之功不可磨滅。(鄭元慶攝)

@List.jpg?w=522&h=410&mode=crop&format=webp&quality=80)

@List.jpg?w=522&h=410&mode=crop&format=webp&quality=80)

@List.jpg?w=522&h=410&mode=crop&format=webp&quality=80)