技術競爭永無止盡

不過,一時的成功不能保障久遠,以台積電的頭號對手──聯電──為例,聯電雖然最終放棄了0.13微米製程,卻轉戰技術層級更高的90奈米製程,同時新加坡特許半導體與IBM也展開合作,甚至進一步發展到65奈米製程;加上新崛起的中芯國際,甚至德國、愛爾蘭、馬來西亞等地都有黑馬出線,都可能成為競爭對手。

「在這一行,競爭不會稍歇,只會更為熾烈。」台積電總執行長蔡力行表示,所幸繼0.13微米的成功經驗後,台積電又在2004年,靠著張忠謀愛將林本堅的點子,搶先研發出以水為中介的「浸潤式微影製程」,預計今年9月即可正式進入45奈米製程的量產階段,並可望一路進展到32奈米,在技術上已和美商IBM及英特爾等大廠並駕齊驅。

瓶頸中再創高峰

在20週年慶的高峰論壇中,張忠謀預測:未來10年,全球半導體產業成長率將趨緩,平均年成長率只有5%到~10%,且除非有突破性材料出現,否則晶圓產業則將遭遇技術瓶頸。

面對整體產業成長趨緩的挑戰,張忠謀認為,IC設計公司和晶圓代工廠必須從目前上下游「接力合作」的模式,變成從設計到生產全程緊密搭配,建立更深入的夥伴關係。

進一步分析,由於半導體先進製程的投資愈來愈高:在8吋晶圓時代,蓋一座廠只要12億美元,到了12吋時,建廠成本跳升至30億美元;下一代的18吋,建廠成本更將高達120~150億美元,未來晶圓代工產業的進入障礙將更高,新加入者將減少。

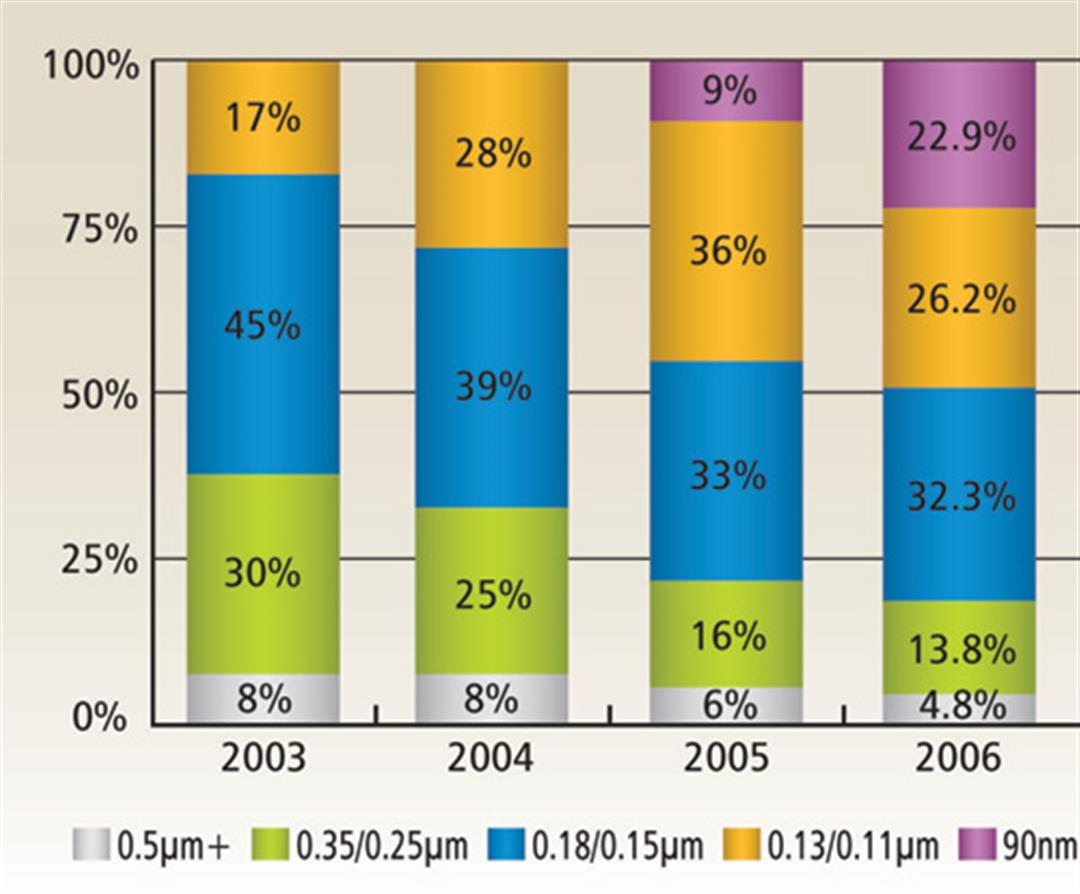

另一方面,IC設計公司的設計成本也已大幅增加,從0.13微米製程時的不到一千萬美元,到65奈米製程的4千5百萬美元以上,這會迫使許多大廠不再自行獨立設計,而與台積電等晶圓代工廠合作設計,這又是一個機會所在。

展望未來,張忠謀認為,台積電過去以代工邏輯晶片為主,未來則生產包括嵌入式DRAM,及快閃記憶體、利基型記憶體、混合訊號晶片、高壓製程技術、影像感測器等多元產品,進入晶圓廠之前從未踏進的市場。而只要加強與客戶間的夥伴關係,相信在未來10年,台積電營收的年複合成長率,將大於產業平均的5%至10%成長率。

在20週年論壇最後,總執行長蔡力行總結:IC產品,是唯一能進入各行各業、全盤改變人類生活的產品,「我們要繼續升級,跟大家一起往價值鏈的上端前進。」

可以確定的是,未來全球半導體界,應該是中央處理器領域的美商英特爾、記憶體的韓商三星電子,及晶圓代工的台積電三足鼎立的局面。台積電的下一樂章是否還能奪人先聲?值得期待。

台積電小檔案成立日期 1987年2月

資本額 2,581億8,166萬元

總營收2006年: 新台幣313,881(百萬元)

營業項目 極大型及超大型積體電路晶圓製造、晶圓針測、包裝及測試、光罩製作、設計支援服務等全系列的各項服務。擁有6英吋晶圓廠1座、8英吋晶圓廠5座、12英吋晶圓廠2座。

企業排名 據IC Insight 2007年3月發表,台積電是2006年全球第6大半導體公司。倫敦金融時報2006年「500大上市企業」第136名。富士比雜誌2007年「全球2000大企業」第310名。