薪資特別扣除額太低

前面提過,薪資所得不易逃漏,何況它又是勞務所得,較之財產所得及機會所得,所要支付的代價與辛勤程度更大。因此,經濟學家均極力主張對勤勞所得輕課其稅。各國對薪資所得也都設有特別的優惠待遇,例如德國和日本的薪資所得可以用分離課稅法,也就是不必與其他所得合併累進課徵各人所得稅,而可適用較低稅率。此外,英國薪資扣除額折合新台幣為每人十一萬五千元,法國最低八萬元,日本則最高可扣除40%。

我國薪資特別扣除率為20%,但最多不能超過二萬一千元。由於上限訂得太低,加上我國所得稅法規定綜合所得稅共分九類,其中除了薪資所得以外,其餘各類所得均可先扣除成本與費用,然後再就淨所得額加以課稅。唯獨薪資所得無法扣除成本與費用,對勤勞所得者未予特別優待,這一點不太合情理,有待積極研討改進。

從免稅額、寬減額和稅率級距,以及薪資特別扣除額,在在可以發現薪水階級納稅負擔顯重,如果再與其他三分之二的免稅、逃稅者比較,就更可見其不公平。

根本問題在於稅基侵蝕嚴重

免稅、逃稅造成嚴重的稅基侵蝕,例如六十七年綜合所得稅僅佔個人所得的13%,與先進國家40%差距甚大。這其中除了少數未達起徵點以外,大部分是合法的免稅,與非法的逃漏。如果稅基維護完整,稅負由更多的人共同負擔,則對薪資所得者減輕負擔就較為容易。大家不禁要問:這些免稅是否合理?這些逃稅可否防阻?

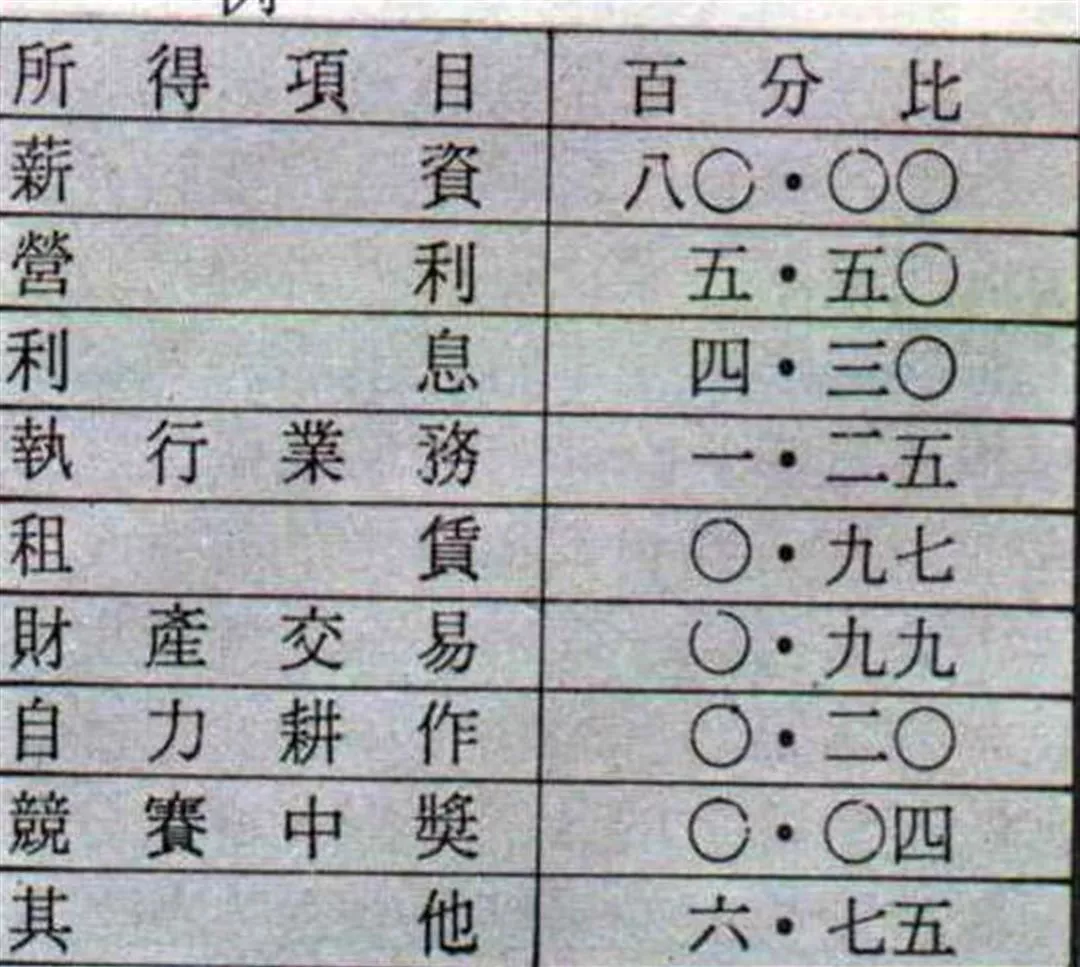

就免稅來說,現行所得稅法所規定的免稅所得有二十三種之多,這些免稅是合法的,但是否都合於情理呢?

以國中、國小教師薪水免稅來說,原來所得稅法製定時,因顧及小學及幼稚園教師工作辛苦,待遇較差,又對國家教育事業有貢獻,所以採取免稅優待。後來教師薪水逐年提高,財政部想刪去這個免稅規定,結果不但未刪成,反而在民意代表和其他相關團體的壓力下,同是從事國民教育的國中教師也能免稅了。

事實上目前國中、國小教師待遇不但不低,年資久的,月薪比公務員或其他行業職員為高,卻能享受免稅優待,不但違反所得稅量能課稅的原則,而且同是教師,待遇相同的高中老師卻不能免稅,更顯其矛盾。

其次,就退休金而言,目前勞工和公教人員退休金全予免稅。而其他民營企業退休金只有一半免稅。也是依職業不同而予不同待遇,又是稅制不公平的一例。財政部曾經想規定,無論何種職業,退休金一百萬元以上的都要繳稅。這是比較合理的辦法,不但照顧到所得較低者,也使稅制更形公平。但結果這個改革方案還是遭到反對而未能實行。

另外,多屬「兼職」所得的稿費、演講費也予免稅,財稅專家以為沒有必要,也相對顯得「專業」薪資所得者的負擔較重,實應改革。

對財產所得的優惠,財經專家以為違反所得稅課徵的精神。例如證券交易所得免稅、股利免稅等。政府為了鼓勵投資,對某種行業特別給予優惠在所難免,但若要健全稅制,應儘量採用其他方法鼓勵。

對財產所得不合理的優惠

對稅務頗有研究的經濟日報採訪組主任葉耿漢指出,尤其「利息所得在三十六萬元以下免稅」的規定,損失稅收最大,一年可達二十多億元,比較之下似乎太寬。一個年有三十六萬元利息收入者,想必有二百多萬存在銀行,未曾花費勞力,平均月入三萬元,竟可以免稅;而一個月入五千元的勞工卻要繳稅,豈不是不太公平?他主張,短期存款可以不必免稅,長期存款(二年以上)在一個數額內(例如三百萬以下)才可免稅,或許會比較合理一點。

政府刪除不合理的免稅,必會遭受很多阻力。新任財政部長徐立德,卻持較樂觀的看法。他在一次接受報社記者訪問時說:「對於財稅上的各種改革,今後我們將採取開放態度,讓社會大眾充分瞭解為什麼要採取這些措施。我們要把各種問題公開討論,每個人都可為維護他自己的利益,站在自己的立場發表意見。但我深信,若能把整體的利弊得失分析清楚,民眾必會捐棄個人的小利,而願維護國家的大利。這是我們今後要努力以赴的方向。」

稅基侵蝕的另一大原因:逃稅。不可諱言,逃稅在薪資所得以外普遍存在。例如有些老闆家裏的生活費全在公司裏報帳,這些費用成為公司營業成本,申報所得稅時得予扣除。又如建築公司先以股東名義購買土地,至房屋建築完成待出售時,倘遇房價下跌,就改以公司名義高價購入,以充作成本支出,減少營利事業所得稅的繳納;如遇漲價,則以原購之私人名義直接過戶與買者,僅繳增值稅即可,而規避所得稅。

醫生、律師,更是人盡皆知最易逃稅、最常逃稅的自由業。一位立法委員曾公然指出,他有位醫生哥哥過去在公立醫院駐診時,每月所得為五萬元,年終均據實申報,所繳稅款數目頗大;但自己開業後,申報所得每月平均只有一萬元左右,幾乎不必繳稅。

據政大財稅研究所教授朱澤民分析,在六十八年綜合所得稅的申報案件中,有11%的醫生與19%的建築師,在扣除成本與其他業務支出和免稅、寬減額後,其淨所得竟在零以下。更有23%的律師、33%的會計師、31%的合夥人、65%的獨資本主也在零以下。這些行業的從事者,按理說都是中高所得者,他們的淨所得為零的比率竟如此之大,實難免令人懷疑。

財政部長徐立德也曾在立法院表示:依據前年所得稅申報資料,全國適用最高級距(即綜合所得額在三百萬元以上)者,僅五百十八戶,顯然與實情不符,亦可見高所得者逃稅相當嚴重。

所得稅的基本精神是對高所得者多課稅,對低所得者少課稅。現在高所得者逃稅現象非常普遍,亟應加以防阻。

財政部是否已盡力防阻逃稅?

就逃稅而言,世界各國都難免有逃稅問題,但為何我國申報總所得額只佔個人總所得額的37.6%,而美國可高達73.6%呢?這除了免稅範圍太大以外,逃稅現象想來是比較嚴重。

我國因支票使用不普遍、公司會計制度不夠健全等因素,防阻逃稅比較困難。近十年來,財政部成立一稽核組專門稽查大戶逃稅,每年對一種或二種行業加強稽徵。例如有一年對照相器材行加強稽查,先到國內有名的軟片供應商柯達公司,查底片的供應情形。由於一般照相器材行都需向柯達進貨,根據柯達公司的出貨資料,即可估出各家照相器材行的進貨與營業情形,結果發現一般照相器材行的逃稅現象很嚴重。

對於執行業務的醫生、律師等,更是財政部稽查逃稅的重點。前幾年中山北路一位很有名的婦產科醫生,每天固定到附近銀行存款,數目遠比所申報的多得多。財政部即依據他的存款資料稽查,要他補稅,他不服,提出行政訴訟。後來行政法院以財政部證據不足,無法證明這些存款確是醫療營業所得,判財政部敗訴。財政部仍繼續積極蒐集資料,準備再上訴。

目前財政部稽查逃稅,主要利用銀行存款法。但有些人又擔心這種做法會影響銀行存款來源,有錢人改把鈔票存在自家的保險箱,或買鑽石、金飾等,而不存入銀行,因而不支持財政部的構想。其實衡諸世界先進國家,也多半是以這種方法稽查逃稅。如果社會上的高所得者,比如:商人、醫師、律師、會計師、影歌星等,都不誠實記帳與納稅,而把逃漏稅的錢大大方方地存在銀行裡,卻不許財稅單位對銀行存款往來進行查核,將逃稅之徒繩之以法,豈不是更難令中下收入的納稅人心服?

財政部也經由財產資料追查逃漏稅情事,就是將納稅人今年的財產,例如房屋、汽車等,減去去年已有的財產,就可估算出納稅義務人的今年所得,然後據此課徵所得稅。

財政部資料中心稽核組於民國五十八年成立,經過多年努力,對逃稅者已產生一些嚇阻作用。至七十年二月底止,共計對所得稅案件查核六、三一○件,其中補稅三、八四三件,補稅三十八億元,罰款三十九億元。

有人批評財政部查稅過於擾民,也有人批評財政部查稅不力。如果財政部能建立更完整的納稅者資料,利用電腦等科學方法輔助查稅,並致力提高稽查人員的素質,使逃稅減至最低,亦能減少擾民的嫌疑。

另一方面,正如賦稅署長薛家椽所說,防阻逃稅是稅務機關的責任,但也應給予稅務機關有效的稽徵工具和稽徵權力。他補充說:「當然,我們也要有辦法防止稅務人員濫用這些工具和權力。」

從以上所述情況,我們可以知道,我國所得稅的課徵確實有所偏差。由於它是一種資料稅,有資料就容易課稅,沒有資料就課不到稅。薪資所得資料容易蒐集,所以負擔最重,而許多路邊攤販月入數萬元,也不用課稅。要改善偏差,就必須建立非薪資所得者的資料,例如我們如果規定一般合理的支出可以依據發票退稅,大家就會記得向賣方要求開發票,自不必以發票對獎作獎勵,而店家也就不容易逃稅。又如租賃支出如可以當做成本扣除,每個房客都會向房東要收據去申報這項支出,則房東的房租收入,就不易逃漏所得稅。這些非薪資所得資料的取得,牽涉的問頭很廣,有待財政部努力研討改進。

對今年所得稅改革寄予厚望

所得稅法自實施新制以來,已經有二十多年,其間歷經多次修正,可見政府確實有心使這一稅法日趨公平、完善。

七十年開始,所得稅已超越以往居首位的關稅,躍居為我國第一大稅。每年稅收總額達六五○億元以上,對我國財政收支具有舉足輕重的地位。同時,它也是稅基最廣的一種稅,與每一個有所得的國民密切相關。

所得稅率條例之所以每年都要討論修訂,是政府顧及物價指數變動、通貨膨脹等因素,欲將稅制因應實際情況做一調整,以保障納稅人的權益。但同時也因物價上漲,政府在積極建設發展的過程中,財政支出跟著增加;建設經費主要來自稅收,所以在免稅範圍偏大、逃漏稅比率偏高的情況下,對於免稅額、寬減額的數目,因此不能大幅提高。

針對目前所得稅的問題,財政部已積極準備改革,包括邀請專家學者參加賦稅問題座談會(已經舉辦過兩次,以後大約每兩個月舉行一次),提供意見做為改革的參考。財政部長徐立德也在部內舉行的賦稅會報中表示,今後的賦稅改革,決循兩個途徑來努力,一是租稅體系(制度)的改革,一是稅務行政的改革。相信今年十月底以前的所得稅修正案,財政部不會讓我們失望!

@List.jpg?w=522&h=410&mode=crop&format=webp&quality=80)

@List.jpg?w=522&h=410&mode=crop&format=webp&quality=80)